Economia. Non ci sono piu' le riprese di una volta

10:56:24 3650

Ripresa economica

Ripresa economica

Il ritorno alla crescita dell’Italia si consolida nel secondo trimestre 2015. Ma il recupero del Pil è oggi più lento e graduale che nelle riprese del passato. Per irrobustire la ripresa serve approvare e attuare rapidamente le riforme che aiutino l’economia.

La ripresa di oggi e quelle di ieri

La stima preliminare dell’Istat sulla crescita del Pil del secondo trimestre 2015 conferma la ripresa in atto nell’economia italiana (come anche in quella europea). Il dato positivo di aprile-giugno 2015 (+ 0,2 per cento rispetto al primo trimestre; +0,5 per cento rispetto al secondo trimestre 2014) rallenta marginalmente, ma si aggiunge al +0,3 registrato nel primo trimestre dell’anno. Ci volevano proprio due trimestri positivi consecutivi dopo sette trimestri di crescita molto negativa tra la metà del 2011 e i primi mesi del 2013 e altri sette mesi di crescita stagnante o di poco sotto lo zero tra la metà del 2013 e la fine del 2014. Perché si avveri la previsione del governo per il 2015 (+0,7 per cento su base annua) occorre che la crescita congiunturale acceleri a +0,4 per cento nel terzo o nel quarto trimestre (confermando un +0,3 per cento nell’altro trimestre). La crescita annua del Pil 2016 al +1,4 per cento indicata dal governo richiederebbe crescite trimestrali dello 0,4 per cento nei primi due trimestri 2016 e dello 0,3 negli altri due trimestri. Tutti obiettivi non impossibili ma certo oggi non scontati.

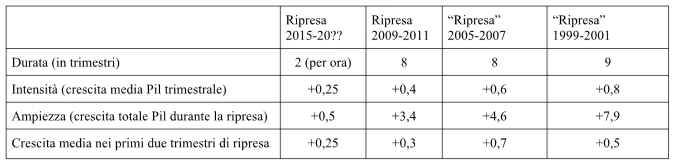

Le incognite sulla prosecuzione, sull’intensità e sull’ampiezza della ripresa di oggi sono riassumibili guardando alle caratteristiche riassuntive di quelle del passato. Il paragone più ovvio è quello con il biennio 2009-11. Dalla tabella (colonna 2) sotto si vede che la ripresa di allora durò otto trimestri (dal terzo trimestre 2009 al secondo trimestre 2011 incluso), con una crescita media del Pil trimestrale dello 0,4 per cento e una crescita cumulata del 3,4 per cento sui due anni. I dati della tabella dicono anche che l’accelerazione fu graduale: la crescita media nei primi due trimestri di ripresa (il terzo e il quarto trimestre 2009) fu dello 0,3 per cento, di poco superiore a quella osservata nella ripresa 2015.

Tabella – La ripresa di oggi e quelle di ieri

La tabella (nelle colonne 3 e 4) riporta anche i dati riassuntivi su intensità e ampiezza di due “riprese” meno recenti, quelle del 2005-07, il periodo immediatamente pre-crisi, e del 1999-2001. Il termine “ripresa” è qui tra virgolette perché in quei casi la più rapida crescita congiunturale arrivò dopo un solo trimestre di crescita negativa, quindi non dopo una vera e propria recessione. In ogni caso, le due accelerazioni di metà anni duemila e fine anni novanta presentano maggiore intensità (con crescita media del Pil trimestrale dello 0,6 e 0,8 per cento), maggiore ampiezza (+4,6 e +7,9 per cento) e una più rapida accelerazione iniziale non solo rispetto alla ripresa di oggi, ma anche rispetto a quella del 2009-11.

In poche parole, i dati del passato suggeriscono che le riprese nell’economia italiana di oggi non sono più quelle di dieci o quindici anni fa.

Una crescita che non fa finire la crisi ma che deve durare

La minore intensità e ampiezza della crescita di oggi ha una pesante implicazione, e cioè che per un bel pezzo la ripresa non porterà la fine della crisi. Se anche l’attuale ripresa si irrobustisse in modo da replicare quella del 2009-11, la crescita di allora (+3,4 in otto trimestri) sarebbe solo sufficiente a riportare a fine 2016 il livello del Pil trimestrale a 397 miliardi, cioè grosso modo dov’era nel primo trimestre 2012. In ogni caso, mancherebbero ancora 10 miliardi per ritornare ai livelli di prima dell’estate 2011 e ben 28 miliardi per ritornare ai livelli di inizio 2008. Meno miliardi di Pil vogliono dire meno redditi, meno produzione industriale, meno consumi, meno occupazione. Ripresa lenta, crisi che perdura malgrado il ritorno del segno più.

I dati sulle riprese del passato suggeriscono però anche un elemento potenzialmente positivo, ovvero che la ripresa, quando arriva, non finisce subito ma dura – o può durare – almeno otto trimestri. Con un’avvertenza da tenere a mente. Alla fine degli anni novanta, a metà degli anni duemila e anche nel 2009-11, il ritorno alla crescita fu agevolato da una rapida crescita dell’economia mondiale (vicina al +5,5 per cento annuo in ognuno degli episodi). Oggi invece il mondo – malgrado il petrolio basso e il denaro che non costa – cresce solo del 3,5 per cento annuo, e così il volano della crescita mondiale è meno efficace. Come dire che stavolta gli otto trimestri di ripresa l’Italia dovrà meritarseli più che in passato. In due modi. Sfruttando gli scarsi margini sul deficit pubblico consentiti da Bruxelles (inevitabilmente risicati per un paese con il 132 per cento di rapporto debito-Pil). E soprattutto portando a termine e attuando le tanto osteggiate (e poco comprese) riforme. Dotare l’Italia di un mercato del lavoro, di una pubblica amministrazione, di un sistema fiscale, di una scuola e di una giustizia civile che aiutino l’economia servirebbe ad allungare e irrobustire la crescita anche con scenari meno favorevoli. Altrimenti il rischio che la ripresa duri molto molto meno di otto trimestri diventerà terribilmente concreto.

di Francesco Daveri per gentile concessione www.lavoce.info

Daveri è professore ordinario di Politica economica presso l’Università Cattolica del Sacro Cuore (sede di Piacenza). E’ anche docente nel programma MBA della SDA Bocconi. Ha svolto attività di consulenza per la Banca Mondiale, la Commissione Europea e il Ministero dell’Economia.