Commento. Il debito pubblico non si azzera per magia

12:11:50 7056

Strasburgo - Parlamento Europeo

Strasburgo - Parlamento EuropeoL’Italia ha sprecato, nei primi anni dell’euro, l’occasione storica per risolvere il problema del debito pubblico. E oggi trovano sostenitori coloro che propongono ricette miracolose per ridurlo o eliminarlo senza pagare pegno. La realtà, però, è ben diversa.

Il debito e gli interessi

Circola da tempo nel paese una narrazione molto semplicistica sul nostro debito pubblico. Cioè che l’alto debito italiano non sia “colpa nostra”, bensì dell’alta spesa per interessi che strangola il paese. È di facile presa il dato secondo cui l’Italia spende per interessi sul debito le stesse risorse (in percentuale del Pil) che spende in istruzione. Dato ciò, è di moda il corollario secondo cui il nostro paese dovrebbe imitare il Giappone. Fare in modo cioè che le nuove emissioni di debito pubblico siano sistematicamente acquistate dalla banca centrale (evidentemente fuori dall’Eurozona) a tassi di interesse del tutto svincolati dal mercato e quindi, teoricamente, anche pari a zero. Il problema del debito si rivolverebbe così per magia.

Questa narrazione fa risalire i problemi del nostro debito pubblico alla fine degli anni Settanta e a due circostanze: i) il cosiddetto divorzio tra Tesoro e Banca d’Italia (per impedire che la banca acquistasse in ultima istanza le nuove emissioni di debito non recepite dal mercato); ii) la crescita dei tassi di interesse mondiali spinta dalla politica monetaria restrittiva della Fed (la banca centrale americana). Poiché i tassi americani tenderebbero a influenzare quelli di tutti i paesi avanzati, ciò avrebbe prodotto una crescita della spesa per interessi anche per l’Italia. E quindi una crescita del debito, a sua volta necessaria a finanziare i maggiori interessi. E così a seguire.

La logica sottostante presume che il tasso di interesse che un paese paga sul proprio debito sia “esogeno”, cioè determinato unicamente da fattori esterni (in questo caso la politica monetaria della Fed) e indipendente sia dalle politiche di (dis)avanzo primario che dallo stock accumulato di debito.

Una logica in realtà fallace. Per capirlo, è utile dare uno sguardo ai dati.

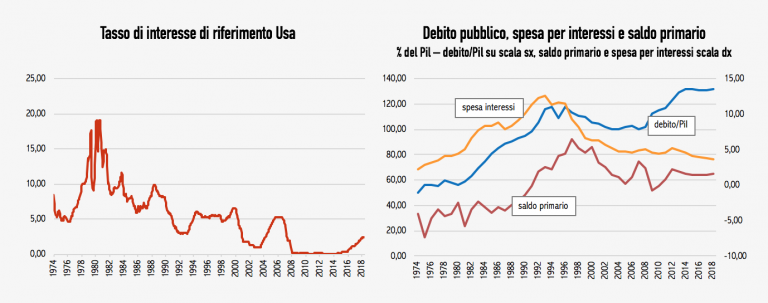

La figura 1 mostra (riquadro di sinistra) l’andamento dei tassi d’interesse fissati dalla Fed dal 1979 in poi. È evidente il forte rialzo intorno alla fine degli anni Settanta, ma è altrettanto evidente il trend secolare di discesa dal 1980 in poi. Nonostante ciò, nello stesso arco temporale, il debito pubblico italiano continua a salire (riquadro di destra). In più, se fosse vero che i tassi d’interesse sul debito sono determinati per ogni paese “esternamente” (dai tassi d’interesse americani e quindi mondiali) e che sia questa la causa principale dell’accumulazione del debito, non è chiaro perché negli anni successivi il debito pubblico cresca così tanto di più in Italia rispetto a tutti i paesi avanzati.

L’importanza dell’avanzo primario

Meccanicamente, la variazione in ogni istante di tempo del debito pubblico dipende da due componenti: (dis)avanzo primario (spesa meno tasse) e spesa per interessi. Le due componenti sono mostrate nel quadro di destra della figura 1, insieme all’evoluzione storica del debito pubblico (in rapporto al Pil) dal 1974 in poi.

Figura 1

I dati mostrano una relazione positiva tra rapporto debito/Pil e spesa per interessi fino a circa il 1992. Nello stesso periodo (1974-1991) il saldo primario rimane sempre negativo, ma il tasso di interesse di riferimento americano precipita da un picco del 18 per cento raggiunto nel 1981 fino a meno del 3 per cento nel 1992. In realtà, nel periodo 1979-1992, la crescita della spesa per interessi è alimentata dalla crescita del debito, che a sua volta riflette le imprudenti e persistenti politiche di disavanzo primario condotte nello stesso periodo.

Se la spesa per interessi raggiunge un picco nel 1992, da allora è in costante discesa. Al trend di discesa hanno contribuito diversi fattori. In parte il calo dei tassi di interesse mondiali, ma soprattutto l’ingresso dell’Italia nell’euro (nel 1999-2000). Contemporaneamente all’ingresso nella moneta unica, però, inizia una fase di compressione dell’avanzo primario, che scende rapidamente da circa il 6 per cento del Pil (intorno al 1998) a zero nel 2004.

A questo punto l’Italia spreca una occasione storica per risolvere forse in modo definitivo il problema del proprio debito pubblico. Sfruttando la riduzione della spesa per interessi – questa volta indotta veramente da “cause esterne” (cioè l’ingresso nell’euro) – e riducendo in modo più prudente l’avanzo primario, avrebbe potuto comprimere il rapporto debito-Pil ben al di sotto del pur dignitoso 100 per cento raggiunto poco prima del 2007. In altri termini, una gestione virtuosa dei (dis)avanzi primari nel periodo 2000-2006 avrebbe regalato al paese un ampio “spazio fiscale” da sfruttare per fronteggiare la fase di fortissima turbolenza che inizia con la grande recessione del 2007-2008.

Quell’occasione è stata persa e ciò pesa ancor oggi come un macigno nella gestione della politica fiscale del nostro paese.

Tommaso Monacelli professore ordinario di Economia all'Università Bocconi di Milano - Tratto dal sito www.lavoce.info per gentile concessione